Was wie Fortschritt aussieht, wird schnell zur Stolperfalle:

Stimmrechte, Entscheidungsgewalt, Sozialversicherung, wenn eins nicht passt, fällt das ganze Konstrukt.

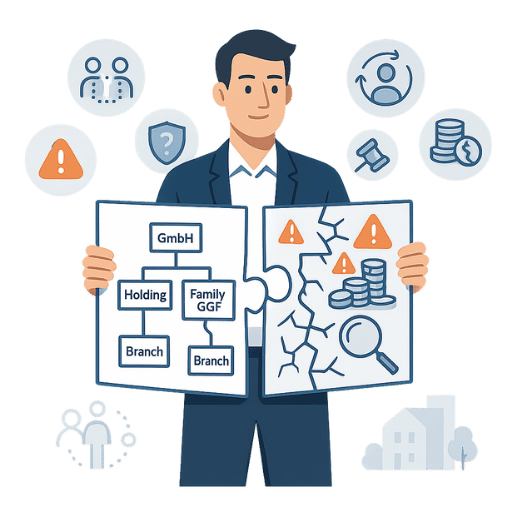

Komplexe Strukturen entstehen leise. Die Risiken oft erst viel später.

Neue GmbH? Holding gegründet? Familienmitglied als GGF benannt?

Solche Schritte klingen nach Wachstum. Bringen aber strukturelle Fallstricke mit, die man erst sieht, wenn es zu spät ist.

Denn mit jeder neuen Gesellschaft, jeder zusätzlichen Rolle oder jeder Veränderung im GGF-Kreis wird deine Gesamtstruktur angreifbarer:

Nicht juristisch, sondern ganz praktisch z. B. bei der Frage:

Wer ist wirklich weisungsfrei? Wo greift Sozialversicherungspflicht? Und wie wirkt sich ein Wechsel an der Spitze aus?

Zwei oder mehr Geschäftsführer in einer GmbH

Auf dem Papier gleichberechtigt. In der Realität oft klar verteilt: Einer führt, einer unterschreibt. Das kann steuerlich und sozialversicherungsrechtlich Folgen haben.

Wechsel im GGF-Kreis

Der Senior zieht sich zurück, der Junior übernimmt? Klingt logisch, wird aber oft nicht dokumentiert. Dann wirkt es auf dem Papier wie eine Doppelrolle – mit doppeltem Risiko.

Familienangehörige als GGF

Ehepartner oder Kinder in der Geschäftsführung? Das kann bei Betriebsprüfungen als Nähebeziehung gewertet werden und damit deine Versicherungsfreiheit kippen lassen.

Holding mit operativer GmbH

Beteiligungen und Geschäftsführung kreuzen sich? Dann zählt nicht nur, was vertraglich steht, sondern auch, wie die Führung tatsächlich gelebt wird.

Mehrere GmbHs unter einem GGF

Eine Person mit fünf Hüten? Dann braucht es klare Zuordnung, Aufgabenverteilung und Statusklärung, denn jede GmbH wird separat betrachtet.

Wichtig zu wissen:

Weder Vertrag noch Titel entscheiden über deinen Status, sondern Struktur, Rollenverständnis und gelebte Realität.

Und die wird schnell unklar, wenn Gesellschaften wachsen, aber niemand sauber dokumentiert, wie.

Gesellschaftsstruktur prüfen

Wer führt wo? Welche Beteiligungen, Rollen und Weisungsverhältnisse bestehen in und zwischen den GmbHs?

Vertragslage analysieren

Stimmen Inhalte der GF-Verträge mit der tatsächlichen Verteilung von Aufgaben und Einfluss überein?

Wechsel oder Erweiterung

Welche Risiken entstehen durch neue GGF, Rückzug einzelner Personen oder familieninterne Übergaben?

Struktur abgrenzen & absichern

Halten Holding, operative GmbH und GGF-Konstruktion rechtlich und prüfungstechnisch stand?

Dokumentation & Abstimmung

Alles wird sauber festgehalten, mit Beraterabstimmung, rechtlicher Klarheit und prüfungssicherer Umsetzung

1. Muss ich meinen Status in jeder GmbH separat prüfen lassen, auch wenn ich überall GGF bin?

Ja. Jede GmbH wird einzeln bewertet. Und Unterschiede bei Aufgaben, Einfluss oder Beteiligungen können dazu führen, dass dein Status nur in einer Gesellschaft tragfähig ist und in der anderen nicht.

2. Ich führe mehrere GmbHs parallel. Kann ich mir in jeder davon etwas ansparen, ohne dass sich das gegenseitig beeinflusst?

Nicht automatisch. Rückstellungen, Versorgungszusagen oder Gewinnausschüttungen können sich, steuerlich oder bei Prüfungen, gegenseitig aushebeln, wenn die Strukturen nicht sauber abgegrenzt sind.

3. Wenn Firma A und Firma B (beide mir zugeordnet) gemeinsam Projekte abwickeln, ist das kritisch?

Ja, vor allem wenn es keine klar dokumentierte Leistungsverrechnung, Vertragstrennung oder Aufgabentrennung gibt. Prüfer werten solche Verflechtungen oft anders als geplant.

4. Was verändert sich, wenn ich mich als GGF zwar zurückziehe, aber offiziell noch im Handelsregister stehe?

Das wirkt sich auf deinen Status aus. Besonders wenn die tatsächliche Führungsverantwortung bei jemand anderem liegt, du aber formell noch mitzeichnest oder gelistet bist.

5. Unsere GmbH ist ein Familienbetrieb. Wir sind alle irgendwie GGF. Muss man da überhaupt was klären?

Gerade dann. Familiäre Nähe ersetzt keine rechtliche Struktur. Wenn Rollen, Weisungsfreiheit oder Zuständigkeiten nicht klar getrennt sind, kippen Status oder steuerliche Anerkennung oft schneller als gedacht.

Zwei Geschäftsführer, beide mit 40 % an einer GmbH beteilig: gleichberechtigt, dachten sie.

Doch dann kam der Bescheid der DRV: sozialversicherungspflichtig. Beide.

Der Grund: Es fehlte eine vertraglich verankerte Sperrminorität, also das Recht, zentrale Entscheidungen auch blockieren zu können.

Ohne diese Absicherung gilt: nicht selbstständig, sondern abhängig beschäftigt.

Für die beiden war das unverständlich. Sie trugen Verantwortung, hafteten mit, entschieden gemeinsam. Aber formal reichte das nicht.

UNSERE LÖSUNG:

Der Knackpunkt war die fehlende Sperrminorität. Also haben wir gezielt mit Gesellschaftsrechtlern und Fachleuten für Sozialversicherungsrecht aus unserem Netzwerk die nötigen Änderungen im Gesellschaftsvertrag entwickelt und abgestimmt.

Ziel: zentrale Entscheidungen sind nur noch gemeinsam möglich. Alles nachvollziehbar, rechtssicher und so dokumentiert, dass es auch in einem Statusverfahren Bestand hat.

Die Verfahren selbst haben wir fachlich begleitet. Bis zur klaren Entscheidung der DRV: keine Sozialversicherungspflicht.

Testimonial:

„Wir waren beide Geschäftsführer, beide mit 40 %. Für uns war klar: gleichberechtigt.

Als dann der Bescheid kam – sozialversicherungspflichtig – dachten wir zuerst an einen Irrtum.„

Vater und Sohn gründeten gemeinsam eine Holding. Beide Geschäftsführer, beide mit Verantwortung, beide auf Augenhöhe.

Für sie war völlig klar: Das ist kein Angestelltenverhältnis. Jeder trifft eigene Entscheidungen, niemand ist dem anderen weisungsgebunden.

Doch die Rentenversicherung sah das anders.

Denn: Wenn familiäre Nähe besteht, wird oft automatisch eine Abhängigkeit unterstellt. Selbst, wenn sie im Alltag keine Rolle spielt.

Was die beiden nicht wussten: Ohne eine saubere vertragliche und tatsächliche Abgrenzung reicht schon der bloße Verdacht, um den Selbstständigenstatus zu kippen und das mit allen Folgen: Rückforderungen, SV-Pflicht, steuerliche Komplikationen.

UNSERE LÖSUNG:

Hier ging es weniger um formale Beteiligung, sondern darum, die familiäre Nähe sauber zu entkoppeln von der tatsächlichen Geschäftsführung.

Gemeinsam mit spezialisierten Steuerberatern und Anwälten haben wir den Aufbau neu aufgesetzt:

Wer entscheidet was? Wer haftet wofür? Und wie wird sichergestellt, dass niemand dem anderen unterstellt ist, auch nicht „nur auf dem Papier“?

Beide Geschäftsführer wurden einzeln geprüft. Jeder mit einer eigenen Argumentation, die Struktur, Verantwortung und Unabhängigkeit sauber voneinander abgrenzt.

DAS ERGEBNIS:

Die DRV bestätigte: Beide gelten als selbstständig.

Die familiäre Nähe war nachvollziehbar abgegrenzt und die Holdingstruktur ist heute auch rechtlich uneingeschränkt tragfähig.

Testimonial:

„Wir sind Vater und Sohn: ja.

Aber im Unternehmen arbeiten wir seit Jahren Seite an Seite, ohne Hierarchie.

Und trotzdem wurde plötzlich infrage gestellt, ob ich wirklich selbstständig bin.„

Fünf Gesellschafter, drei Tochtergesellschaften und eigentlich war alles geregelt: Beteiligungen verteilt, Geschäftsführer benannt, Holdingstruktur etabliert. Doch der Schein trügt: Sozialversicherungsrechtlich war niemand wirklich abgesichert.

Keiner der Gesellschafter hatte eine echte Sperrminorität. Zwei waren nicht einmal Geschäftsführer, aber trotzdem für die Holding tätig. Die Vergütung lief teils über andere Gesellschaften. Ein Konstrukt, das in einer Betriebsprüfung schnell als Umgehungsmodell gewertet wird.

Was auf den ersten Blick wie durchdachtes Wachstum aussah, wurde zum hochsensiblen Konstrukt mit enormem Risiko:

UNSERE LÖSUNG:

Uns war schnell klar: allein ist es nicht lösbar.

Erst in der Zusammenarbeit mit spezialisierten Fachanwälten, Steuerberatern und unserem Team wurde klar, wie viele Stellschrauben hier ineinandergreifen müssen:

Wie die Holding geführt werden muss, damit auch in den Tochtergesellschaften keine Weisungsbindung besteht.

Welche Rolle der Gesellschaftsvertrag spielt und wo die bloße Beteiligung nicht reicht, um sozialversicherungsfrei zu sein.

Und warum eine scheinbar clevere Verrechnung über Drittfirmen nicht schützt, sondern gefährlich ist.

Es ging nicht um einen cleveren Trick, sondern um echte Substanz.

Dank des engen Zusammenspiels im Netzwerk konnten wir die Struktur so gestalten, dass sie auch in der Prüfung trägt. Nicht nur auf dem Papier, sondern in der Realität.

DAS ERGEBNIS:

Die Struktur ist heute rechtssicher, nachvollziehbar und tragfähig und das für alle Beteiligten. Die Geschäftsführer arbeiten sozialversicherungsfrei, ohne Risiken durch verdeckte Beschäftigung.

Und: Die Holdingkonstruktion kann wachsen ohne dass bei jedem Schritt die Sozialversicherung zur Stolperfalle wird.

TESTIMONIAL:

„Wir sind viele: Holding und Tochterfirmen. Für Außenstehende wirkte das wie Chaos. Für uns war alles geregelt.

Dass wir auf einer tickenden Zeitbombe saßen, war uns schlicht nicht bewusst.„